ライフプランを作るって難しいと思っていませんか?

将来の収入の見通し、支出の見通し、住宅ローンの返済額の検討、子供の養育費など、確かにライフプランを作るのはいろいろな知識が必要となります。

しかし、これから家を建てて住宅ローンを借りると、「本当に住宅ローンを返済していけるのだろうか・・・」と必ず不安になります。

そんな不安を取り除くためにも、ライフプランは一度は作ってみるべきです。

そこで今回は、パパぶたが作ったエクセルのライフプラン表を公開しますので、みなさん参考に作ってみてください!

Contents

特徴

項目に沿って入力していくだけで完成

「エクセルってなんだか苦手・・・」といった人にも利用してもらえるように、項目を埋めていくだけで簡単にライフプランができあがるように作成しました。

家族構成・収入・支出など、分かりやすく整理してあるので、だれにでもお手軽に入力を進めてもらうことができます。

子供の学費も自動計算します

子供の学費、いくらかかるか分かりますか?

これがとても難しく、保育園と幼稚園の場合でも違いますし、小学校・中学校・高校も私立と公立で学費が変わってきます。大学に至っては、学部によっても変わってくるため計算が大変です。

そこで、文部科学省の調査をもとに入力表を作成し、自動で学費の計算をするようにしました。進学予定の欄に「○」をつけてもらうだけで自動計算をしてくれる簡単設計です。

グラフで収支状況が一目瞭然

基本項目を入力していくだけでライフプランが作成できますが、さらにグラフも自動で作成されます。

表を見るだけでは分かりづらいこともありますが、グラフで見ることによって収支状況が一目瞭然です。

エクセルで簡単にライフプランを作ってみよう!

ライフプランのひな型をダウンロードする

まずはライフプランのひな型をダウンロードしましょう。

わが家で作成したひな型はこちらです。

このエクセル表を作成するに当たっては、この本を参考に作成しました。

わが家に子供が生まれるときにお金の勉強をしようと思って購入した本です。マンガになっていてとても読みやい本で、ライフプランを作る上で必要な子供にかかるお金の知識が勉強できる本です。興味のある方は参考にしてください。

注意事項

このライフプランのひな型は、私が個人で作ったものを公開しています。

そのため、エクセル上での集計ミスなどの不具合があるかもしれませんが、ご了承のうえご使用ください。

また、このエクセルではいくつもの関数を入力して作成しています。

そのため、行・列の削除・挿入をすると計算結果がずれてしまう可能性がありますのでご注意ください。

このエクセルで出た結果については、全て自己責任でご利用ください。

基本情報を入力

ダウンロードしたエクセルを開いてみてください。

このエクセルは、「基本情報」と「ライフプラン」の2つのシートから構成されています。

まず始めに、「基本情報」シートから入力を始めます。

また、ライフプランを作る上で収入額・支出額を入力する必要があります。基本的な金額の考え方として、収入は少なめ、支出は多めで入力することをオススメします。厳しくライフプランを作っておいた方がなにかと安心できるかと思いますので、オススメしています。

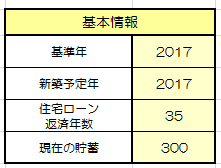

基本情報

- 基準年

- 新築予定年

- 住宅ローン返済年数

- 現在の貯蓄

ライフプランの作成を開始する年数を入力してください。入力は、西暦(20××年)でお願いします。

家の購入予定年を入力してください。この年数から、住宅ローンの返済の計算を行います。

住宅ローンの返済年数を入力してください。

現在の貯蓄を入力してください。

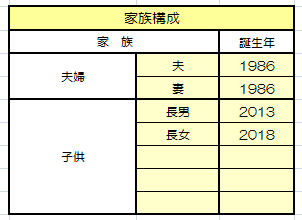

家族構成

- 夫婦

- 子供

- 子供以外の家族がいる場合

夫婦の誕生年を入力してください。「夫」「妻」の項目は、それぞれ名前などに書き換えてもらっても大丈夫です。

子供の誕生年を入力してください。将来出産予定の子供がいる場合は、出産予定の年を入力してください。

エクセルの都合上、上からつめて入力をお願いします。

項目は「夫婦」と「子供」しかありませんが、子供以外の家族がいる場合は、「子供」欄に入力してください。

ただし、先に子供を入力し、その下にそれ以外の家族の入力をお願いします。

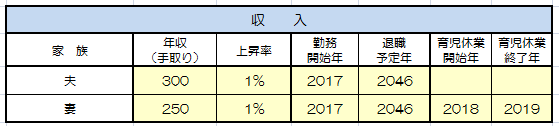

収入

夫婦それぞれの収入の状況を入力してください

- 年収(手取り)

- 上昇率

- 勤務開始年、退職予定年

- 育児休業開始年、育児休業終了年

年収(手取り)を入力してください。入力するのは、総額から税金や社会保険料が差し引きされた後の金額になります。入力する年収額は、(単位:万円)でお願いします。

年収の上昇率を入力します。ここに入力した割合で、ライフプランの年収が上昇していきます。入力は「%」でお願いします。

勤務開始年、退職予定年を入力します。「勤務開始年」に入力した年からライフプランの収入が加算され、「退職予定年」まで計上されます。

育児休業開始年、育児休業終了年を入力します。

育児休業中の収入は、育児休業開始~6か月の期間は今までの賃金日額の67%、6か月~1歳(条件によっては1歳2カ月まで)の期間は賃金日額の50%が、「育児休業給付金」として支給されます。

今回のライフプランでは、育児休業開始年に入力した年の収入を、前年の収入の58.5%として計算し、それ以降育児休業終了年までは収入を「0」と計算しています。

※58.5% = (67%+50%)÷2

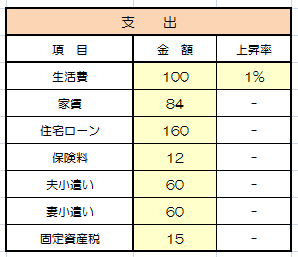

支出

年間の支出額を入力します。月額ではなく、年額の入力になりますので注意してください。入力の単位は(万円)になります。

- 生活費

- 家賃

- 住宅ローン

- 保険料

- 夫小遣い・妻小遣い

- 固定資産税

生活費を入力します。各家庭によって考え方の違いがあるかと思いますが、下記のようなものを想定しています。

・食費

・水道光熱費

・通信費

・日用品

・交通費

・交際費 など

最初に月額の生活費を計算し、×12をすると計算しやすいと思います。

家賃を入力します。もしない場合は「0」としてください。

住宅ローンの年間返済額を入力します。基本情報の「新築予定年」で入力した年からライフプランに計上されます。

保険料を入力します。医療保険、死亡保険、学資保険など、年額の入力をお願いします。

夫と妻のそれぞれの小遣いの年額を入力します。

固定資産税の年額を入力します。基本情報の「新築予定年」で入力した年の翌年からライフプランに計上されます。

家や土地を持っていると、毎年固定資産税という税金がかかります。

家の固定資産税は大きさ・使っている材料・設備など、土地の固定資産税は接している道路・土地の形などによって金額が変わります。

さらに、家の固定資産税は新築してから3年間(条件によっては5年間)、建物の面積120㎡部分までの税金が1/2に減税されるといった制度もあります。

また、家は古くなるほど固定資産税が安くなり、土地はその年の地価によって金額が変わります。そのため、一概に金額の計算ができません。

ライフプラン上ではそこまで細かく計算するのが難しいので、ここに入力した数字を毎年計上するように作ってあります。

私は暫定の金額で、「15万円」と入力しています。

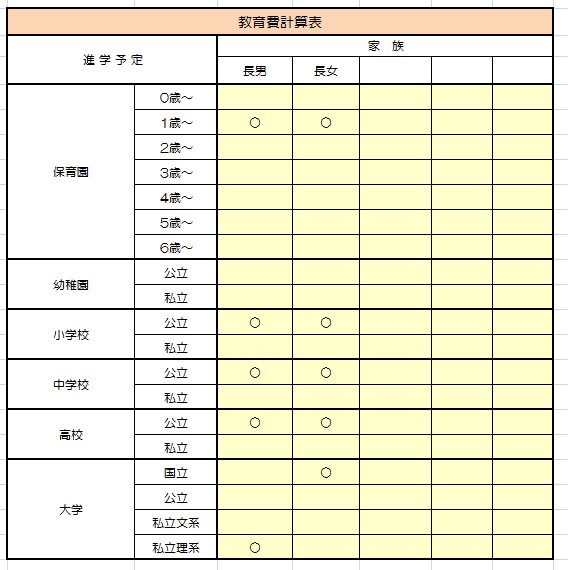

教育費

子供の教育費を計算します。

「家族構成」で入力した子供が表示されます。

「保育園」「幼稚園」は、どちらか1か所に「○」をつけてください。

「保育園」の場合は、入園時の年齢1か所に「○」をつけてください。

「幼稚園」から「大学」までは、それぞれ該当する1か所に「○」をつけてください。

「○」をつけた個所に応じて、自動でライフプランに教育費が計上されます。

教育費の内訳については、下記の文部科学省の調査結果を参考にしました。

ここまで入力をすると、「基本情報」シートの作成は終わりになります。

次に、「ライフプラン」シートに移ります。

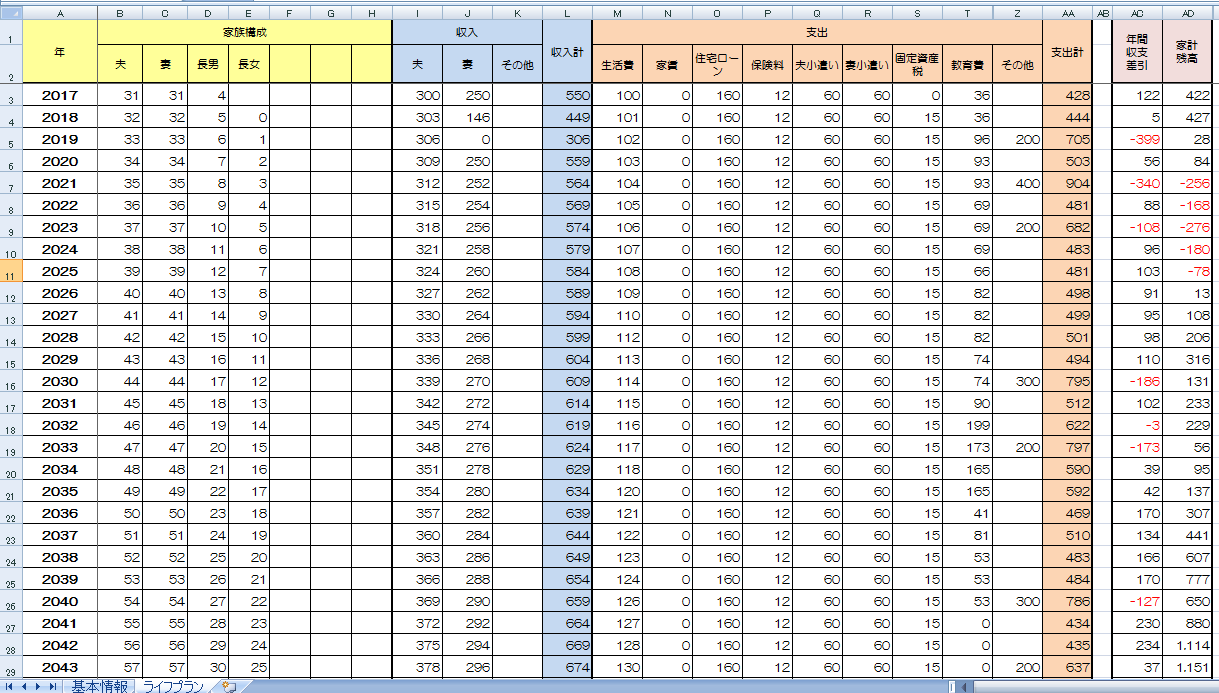

ライフプラン確認

「ライフプラン」シートに移ると、基本情報に入力された情報が反映されています。

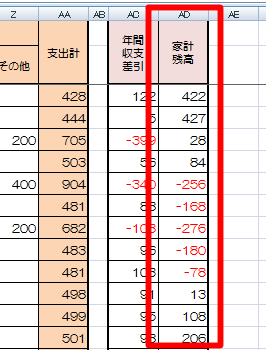

ここでまず見てもらいたいのは、ライフプラン1年目の「年間収支差引」です。

「収入」-「支出」の金額がこの項目に入力されるようになっています。そのため、この項目がプラスであればその金額の貯金ができているということになります。

「じゃあマイナスの場合は計算がおかしいってこと?」と思われるかもしれませんが、おかしいわけではありません。過去からの貯金を積み崩している可能性もありますので、マイナスだった場合は「家計残高」を確認してください。「家計残高」がプラスであれば問題ありませんが、マイナスの場合は生活できてないことになりますので、ライフプランを見直す必要が出てきます。

「その他」の入力

基本的な入力は終わりですが、ここからは「その他」項目の入力になります。

「基本情報」シートに入力した内容以外にも、収入や支出の見込みとなるものがあります。そういったものをライフプランに組み込みたい人は入力をしていきましょう。

収入の「その他」に入力するものは?

- すまい給付金

- 住宅ローン減税

- 児童手当

- 学資保険

- 退職金

- 売電収入

マイホームを買った人に、最大30万円の給付金が支給されます。

ただし、購入者の都道府県民税の所得割額によって金額が変わりますので注意してください。

目安として、年収425万円以下であれば最大の30万円の給付金とされていますが、詳細についてはすまい給付金公式HPで確認をしてください。シミュレーションもできるようになっています。

すまい給付金は住宅の引き渡しを受けてから申請をすることになっています。そのため、ライフプランに入力する場合は、住宅を新築した年、もしくはその翌年に入力をしましょう。

住宅を取得してから10年間、住宅ローンの残高に応じて所得税・住民税が減税される制度です。

1年で最大40万円、10年間だと最大400万円が減税されます。金額だけ見るととても大きな額になりますが、注意してもらいたいのは、「給付」ではなく、「減税」の制度ということです。

つまり、1年で最大40万円が減税されるものであり、そもそも1年間で40万円の所得税・住民税を払っていない方はこの恩恵を受けることはできません。年間20万円しか税金を支払っていなければ、最大でも減税されるのは20万円ということになります。

住宅ローン減税も、減税を受けるための要件が色々とありますので、詳しくはすまい給付金のHPで確認してください。また、「価格.com」というサイトでシミュレーションも行ってますので、金額を知りたい方はシミュレーションしてみましょう。

住宅ローン減税は新築した翌年から減税となるので、ライフプランに入力する場合は、住宅を新築した翌年から10年間の入力をしましょう。

※住宅ローン減税は厳密にいえば収入ではありませんが、手取りが増えるということから収入での入力としています。

中学生以下の子供を養育している方に支給される手当です。

| 区分 | 月額 | 年額 |

|---|---|---|

| 0歳~3歳未満 | 15,000円 | 180,000円 |

| 3歳~小学校終了前 | 10,000円(第3子以降は15,000円) | 120,000円(第3子以降は180,000円) |

| 中学生 | 10,000円 | 120,000円 |

基本的な区分は上記のとおりですが、こちらも支給にあたって所得制限があるため、気になる方は内閣府のHPをご確認ください。よほど収入が高くなければ問題なく支給されると思われます。

ライフプランに入力する場合は、上記表の年額を子供の年齢に照らし合わせて入力してください。

子供のために学資保険に入っている方が多いと思います。

もし学資保険に入っている場合は、受け取る予定の年に金額を入力しておきましょう。

仕事を辞めた際の退職金があれば入力をしましょう。勤めている会社によって金額が変わると思いますので、確認をしてみてください。

最近は、新築の際に太陽光発電をつける家庭が多いです。

もし太陽光発電をつける場合は、売電収入の見込み額を入力しておきましょう。

支出の「その他」に入力するものは?

生活費などの日常的に支出するものはすでに計上してありますので、ここで入力するのは、突発的に支出する可能性のあるものになります。

- 車購入費用

- 旅行費用

- リフォーム費用

- 子供への仕送り

もし車を購入する予定がある場合は、車の購入費用を入力しておきましょう。

買い替えのタイミングや、追加購入(子供の成人など)のタイミングを検討して入力してください。

家族旅行の予定がある場合は、旅行の費用を入力しておきましょう。

「2年に1回、20万円」など、おおよその期間と金額を決めて入力してください。

家を持つということは、どこかでリフォームをする必要が出てきます。

購入の段階でリフォーム費用を見積もるのは難しいですが、「新築後10年目に100万」といった形で、概算の金額を入力しておくのもいいでしょう。

教育費の項目で大学の費用を見込んでいますが、この教育費には一人暮らしのための家賃や仕送りの費用は含まれていません。そのため、そういった費用を概算で入力しておくこともできます。

細かい金額の調整をしたい場合

このエクセルは簡単にライフプランが作成できるように、基本項目を入れれば自動でライフプランが出来上がるように作成してあります。

ですが、それだと細かい金額の調整ができないのが、このライフプランの欠点でもあります。

もし細かい金額の調整をしたい場合は、「ライフプラン」シートの金額や項目を自由に入力してください。

いくつか関数が入っていますが、削除して直接入力をしてしまっても問題ありません。エクセルを使ったことがある人であればいくらでも編集できると思います。

極端な話、収入や支出の欄を全部削除してしまって、自分で数字を入力してもOKです。

ライフプランの入力が終わったらチェックしておくこと

家計残高をチェック

全ての入力が終わったら、「家計残高」の項目を必ずチェックしましょう。

この項目が過去からの累計の家計残高になりますので、もしここがマイナスになっているようだと生活ができていないことになります。

もしここがマイナスになった場合は、「収入を増やす」か「支出を減らす」のどちらかを行って調整をしましょう。

簡単に出来るのは「支出を減らす」だと思います。

住宅ローンの金額を減らす、車の購入を先送りにするなど、調整をしてプラスを目指しましょう。

グラフをチェック

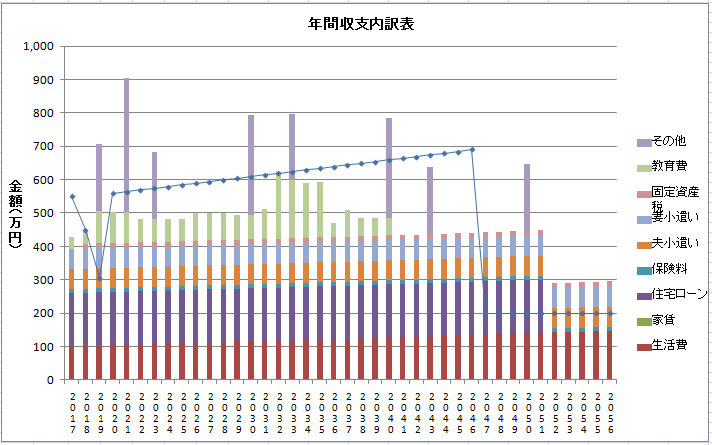

すべての入力が終わったら、グラフを確認してみましょう。グラフは2種類用意してあります。

1つ目は「年間収支内訳表」グラフです。

縦の棒グラフが収支の内訳、折れ線が収入合計を表しています。

これを見ることにより、どの支出項目の内訳が高いのかが一目でわかるようになっています。

また、収入合計の折れ線グラフと合わせてみることにより、年ごとの支出のバランスも見ることができます。

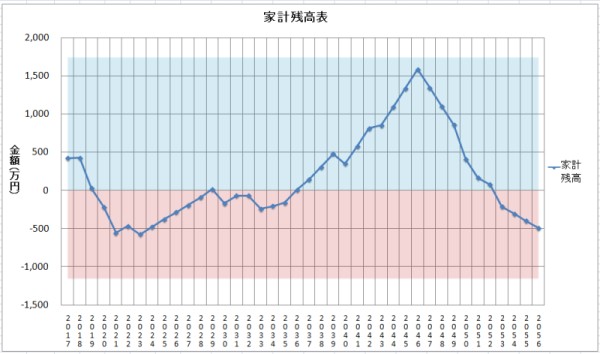

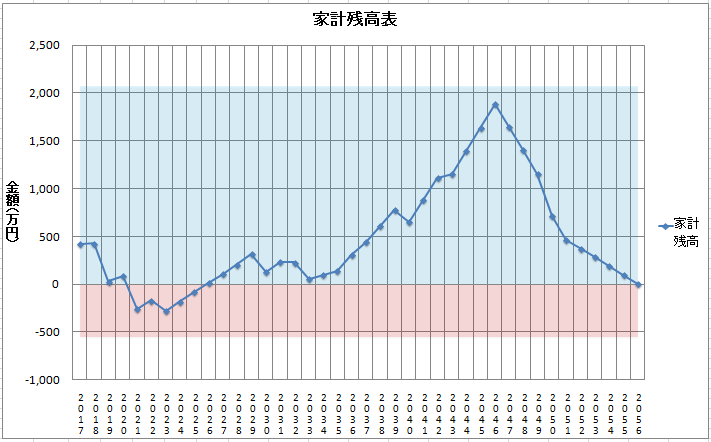

2つ目は「家計残高表」グラフです。

家計残高を折れ線グラフにしたもので、もし0円より下の薄い赤色の枠に折れ線が入っていると、お金が足りず生活ができていないことになります。そのため、この薄い赤色の枠に折れ線が入らないようにライフプランを調整する必要があります。

ワンランク上のライフプランを作りたい場合

基本的な入力は全て終わりですが、「もっとしっかりしたライフプランを作りたい」というかたは、下記の点を参考に入力を追加してみてください。

退職後の収入

このライフプランでは、退職までの収入しか計上できていません。

転職をして収入が増える予定、定年退職した後の年金などは、直接収入欄に入力をする必要があります。

生活費

このライフプランの生活費は、基本情報に入力した生活費をもとに、毎年上昇をしていく計算になっています。

そのため、「子供が増えたから生活費が増えた」や、「退職したから毎月の生活費が減った」といった内容に対応できておりません。

こういった内容をライフプランに反映させたい場合は、生活費欄に直接入力をしてください。

保険料

支出項目で「保険料」がありますが、「基本情報」シートに入力してもらった金額がそのまますべての年に反映されています。

「学資保険の払い込みが満期を迎えた」、「入っている保険の見直しをして保険料が変わった」、「子供の医療保険に加入した」といった内容がある場合には、保険料欄に直接入力をしてください。

ライフプラン完成

以上でライフプランは完成になります。

ライフプランを作ったことにより将来の収支の見通しがたったと思いますが、これはあくまでプラン上の話です。

子供の人数が変わったり、住宅ローンの金額が変わったり、収入が思ったように増えなかったりと、実際の金額は当然変わってきます。

ですので、このライフプランと実際の金額があっていたかどうか、出来る限りすり合わせをしてみましょう。

すり合わせを行うことにより、年々ライフプランの精度が上がっていき、正確な金額を把握できるようになります。

もっと簡単にライフプランを作成するためには?

ライフプランの作成には、いろいろなお金の知識が必要になります。

普段生活しているだけではなかなかお金の知識は得られないため、ライフプランを作るのに抵抗のある人も多いと思います。

そんな人にオススメしたいのが、保険マンモス![]() の無料相談です。

の無料相談です。

この無料相談では、FP(ファイナンシャルプランナー)というお金の専門家に、無料でライフプランや家計の見直しの相談をすることができます。

実はパパぶたも、今回のエクセルのライフプランを作るにあたって、保険マンモスを使って無料でライフプランを作成してもらいました。そのときの相談内容はこちらの記事で紹介しています。

無料でライフプランの相談ができて、しかもお金の知識も身につくので、一度は利用したほうがいいサービスです。お金に少しでも不安がある人は一度相談してみましょう!

ライフプランでお金の不安を解決し、楽しい家づくりを進めていきましょう!