住宅を購入するにあたって必要不可欠となるライフプランですが、自力で作成するにはいろいろな知識が必要となってくるため、手間がかかります。

そこで今回、ライフプランを専門家に無料で作成してもらえるサービスを見つけたので、さっそく依頼をしてみました。

結論とすると、無料で詳細なライフプランを作成してもらい、当初予定していた家づくりの予算を300万円増やしても大丈夫という結果となりました。

家づくりの予算に悩んでいる方はぜひ一度ライフプランの作成を依頼してみてください!

Contents

ライフプランをFPに作成してもらうにはどうしたらいいの?

ライフプランを作成するためには、専門家であるFP(ファイナンシャルプランナー)にお願いをする必要があります。

FPとは、一言で言うとお金の専門家で、保険・住宅資金・教育資金・資産運用など、様々なお金の知識を持っています。

普段生活しているだけではなかなか得られない知識を持っているため、詳細なライフプランを作成するのであればこういったFPにお願いをする必要があります。

「そんな人知らないけどどうしたらいいの?」という方のためにオススメしたいのが、保険マンモスの無料相談![]() です

です

保険マンモスってなに?

保険マンモスとは、家計や保険の相談をしたい人向けに、FPを紹介してくれるサービスです。

紹介してもらったFPと面談し、家計の相談や保険の見直し、ライフプランの作成も無料でお願いすることができます。

直接会うと言っても、こちらから出向く必要はなく、FPさんが訪問してくれます。

自宅はもちろん、ファミリーレストランなどを指定することもできますので、都合のいい場所を指定しましょう

「こういうサービスだと、しつこい営業の電話がかかってくるんでしょ?」

という心配をされる方が多いと思いますが、そういったことはありません。また、保険の契約をしなければいけないということももちろんありません。

パパぶたもこのサービスを利用しましたが、メールで数回やり取りをしただけでしつこい営業は一切ありませんでした。

このことについては、公式HPのよくある質問にも掲載されていますので、安心して利用することができます。

保険マンモスに申し込んでみた

保険マンモスの申し込みですが、10分もあれば完了します。

入力するのは、名前・生年月日・メールアドレス・電話番号・家族情報などの、すぐに答えることができる内容がほとんどです。

ただし、ライフプランの作成をお願いするのであれば、下記の場所は選択しておきましょう。

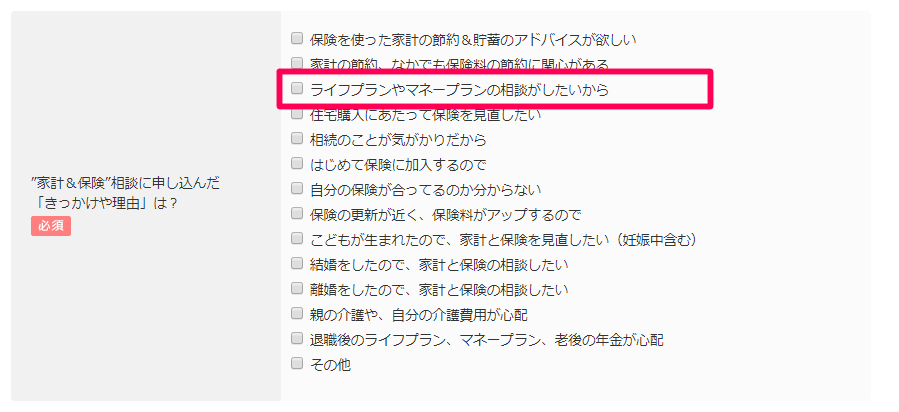

「”家計&保険”相談に申し込んだ「きっかけや理由」は?」という項目があるので、「ライフプランやマネープランの相談がしたいから」を選択しておきましょう。

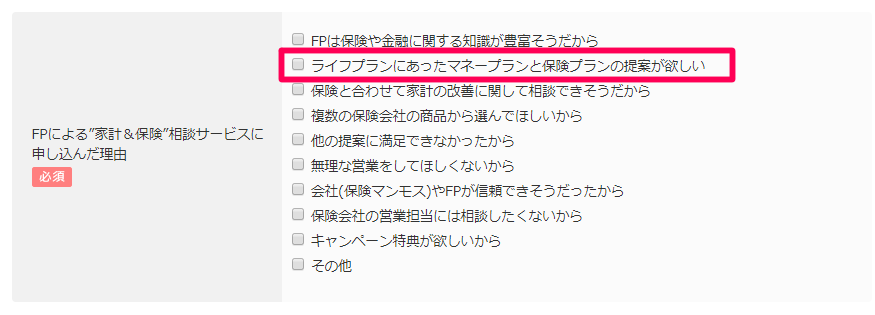

「FPによる”家計&保険”相談サービスに申し込んだ理由」という項目がありますが、これも、「ライフプランにあったマネープランと保険プランの提案が欲しい」を選択しておきましょう。

申し込みの時に面談希望日を入力する項目がありますが、申し込み日から1週間以上後の日程でないと入力することができません。

しかも、あくまで「面談希望日」であるため、調整の結果もっと後になる可能性もあります。ですので、早くライフプランを作成してもらいたい人はすぐに申し込みを済ませておきましょう。

ハガキと冊子が届きました

申し込みから数日後、面談日時決定のハガキと、「得する!”家計&保険”相談はじめてガイド」という冊子が届きました。

この冊子ですが、保険の基礎知識と、実際にどのような手順で面談を行うかがマンガで分かりやすくまとめられています。

この冊子ですが、家計や保険の知識があまりなかった自分にとってはとても分かりやすいマンガで、これがもらえるだけでも面談に申し込んで良かったなと思える内容でした

面談当日の様子

パパぶたはファミリーレストランでの面談を希望したため、ファミリーレストランに向かいました。

事前に、FPさんの服装と、どの席で待っているかを教えてもらえたため、すんなりと合流することができました。

簡単に自己紹介を済ませた後は、早速ライフプランの相談です。

住宅購入のためにライフプランの作成をお願いしたいと話をすると、現在の年収や将来の家族構成、住宅ローンの借入予定額等細かい内容を確認されました。

住宅購入にあたってライフプランの相談をしにくる人は多いとのことだったため、FPさんもとても慣れた様子で、あっという間に話が進んでいきます。

最終的には、住宅ローンの借り入れ予定額を複数設定(3,000万、3,500万、4,000万等)してそれぞれのライフプランを作成。それを比較して、どの程度の住宅ローン借入額であれば、毎月の返済額に問題ないかを判断することとなりました。

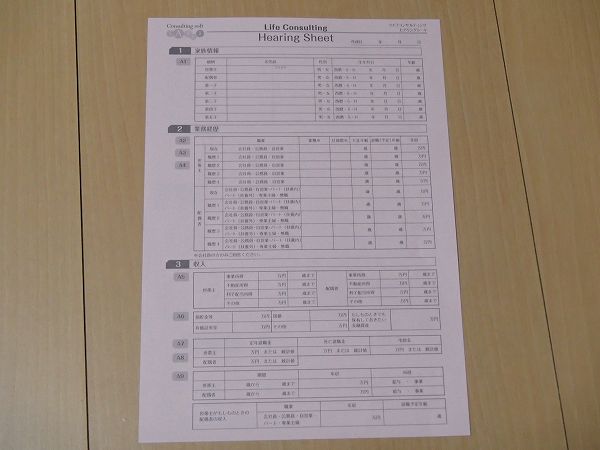

ヒアリングシートの作成

こちらが、ライフプラン作成のためにもらったヒアリングシートです。

- 家族構成

- 収入

- 支出

現在の家族構成と、将来何人子供がほしいかなど

現在の収入や保有している資産、退職金の予定額など

毎月の生活費、将来の子供の教育費、自動車購入の予定、夫婦にもしものことがあった時の生活費、定年退職後の生活費、葬儀の費用、住宅ローンの返済予定額など

さすが専門家のつくるライフプランです。自分でエクセルで作っていたライフプランより、細かい内容を網羅しているヒアリングシートでした。

特に、夫婦にもしものことがあった時の生活費や定年退職後の生活費まで考えていませんでした。いざというときのことを考えると、ここまで考えておく必要がありますね。

ライフプランの完成

ヒアリングシートを提出してから3週間後に再度FPさんと面談し、ライフプランの結果をもらいました。

・現在の生活を続けていれば生活費に問題はなく、住宅ローンの返済も問題ない

・住宅ローンを4,000万円借りる場合で見積をしたが、あと300万円借りても返済可能

実際に借りるかは別になりますが、当初予定していた住宅ローン額より300万円多く借りても大丈夫という結論が出ました。

300万円多く借りれると考えられると、キッチンのグレードアップができたり、書斎を作れたり、家を大きくできたり、諦めようとしていたものを再び検討することができるようになります。

パパぶた家も今回の結果を受けて、家づくりにお金を回すのか、将来の貯蓄に回すのか、再度検討をすることになりました。

ライフプランを作ったからこそ分かるメリットは?

家計の苦しい時期が一目瞭然

今回ライフプランを作成したことにより、いつ頃家計が苦しくなるかが一目で分かるようになりました。

パパぶた家の場合、住宅ローン返済中にママが育児休業に入るため、育児休業中の収入が減るタイミングがもっともお金が足りなくなります。

しかも、ちょうど車の買い替えもママが育児休業のタイミングだったため、この時期の家計が一番苦しい時期になります。

ですが、事前に家計が苦しくなる時期が分かっていれば、「家計が苦しくなる前に貯蓄を増やしておこう」、「車を買い替えるタイミングを少し遅らせよう」など、対策をすることができます。

お金についての知識が増える

ライフプランの作成・結果の確認をすることにより、お金に関する知識が増えます。

家を建てることによってどのような支出が増えるのか、子供の学費はどのくらい必要となるのか、老後はどのくらいの生活費が必要となるのかなど、これからの人生で必ず必要となる知識ばかりです。

せっかくの機会なので、ただライフプランを作るだけではなく、自分の知識として覚えておきましょう。

まとめ

パパぶた家のライフプランの結果は、予定していた住宅ローン借入額より300万円多く借りても大丈夫という結論が出ました。

「多く借りても大丈夫」という結論が出たからよかったのですが、逆に、「借入予定額では将来の返済が厳しい」という結論が出る可能性ももちろんあります。住宅ローンを組んだ後に「返済が厳しい」と分かっても、どうにもすることができません。事前に確認しておかないと、将来大変な目に合うかもしれません・・・

住宅ローンを借りようとしている人は、安心した将来を過ごすためにも、ぜひ一度ライフプランを作成してみましょう!