住宅ローンの借入先はとても重要です。金利はもちろん、保証内容も借入先によって違ってきますので、十分に比較する必要があります。

わが家も住宅メーカーからオススメの銀行を教えてもらいましたが、自分で他の銀行を比較してみたところ、なんと返済総額が180万円安くなる結果となりました。

今回は、住宅ローンを比較するポイントと、パパぶた家が比較した結果を記事にしたいと思います。

※この記事の内容は、パパぶたがいろいろ調べて比較した結果となり、実際に借入を行ったわけではありません。あくまで試算した結果であり、実際の金額とは違う可能性もありますのでご注意ください。

Contents

住宅ローンを比較するポイント

金利

住宅ローンを借りる上で最も気にするのは、やはり「金利」でしょう。

借入後一定期間ごとに金利を見直す「変動金利」、借入からずっと金利が変わらない「固定金利」、借入から指定期間だけ金利が固定される「当初固定金利」と、金利といっても種類があり、銀行によって変動金利がお得な銀行もあれば、固定金利が得意な銀行もあります。

自分で借入を予定しているタイプの金利を比較しましょう。

金利条件

ホームページやパンフレットを見ると金利を調べることができますが、書いてある金利は「最低金利」であることが多く、実際にはいろいろな条件を満たしていないと最低金利にならないことが多いです。そのため、どうしたらその金利になるのか金利の条件を確認する必要があります。

借入先の銀行に給与振込

よく聞くのが、「借入先の銀行に給与振り込みを設定する」です。

他の銀行が給与振込口座だと、給与振込口座から借入先の銀行口座に入金をする必要が出てきます。

これを行うことにより、借入先の銀行は入金忘れによる返済遅延のリスクを減らすことができます。

借入額の2割以上の頭金

頭金がどのくらい用意しているかを金利条件にしているケースがあります。

「自己資金が多く用意できる人は返済能力が高い」と判断され、金利が下がるようです。

クレジットカードの作成

クレジットカードの作成が条件になっていることもあります。

借入先の銀行からすると、クレジットカードの年会費や手数料で収入を得るということになります。

建築先のメーカー

細かい条件は開示されていませんが、建築先のメーカーによって金利が変わる場合があります。

家を建てるといっても、積水ハウスやへーベルハウスと言ったハウスメーカーに頼む場合や、地元の工務店に頼む場合などがあります。

こういった建築先で個別に銀行と提携を行っており、銀行が各ハウスメーカー向けの特別な金利を用意してあるケースがあります。

これについてはそれぞれのハウスメーカーに確認するしかありませんが、銀行にあるパンフレットやインターネットの情報を鵜呑みにするのではなく、建築予定のハウスメーカーに聞いてみるのもいいでしょう。

保障内容

住宅ローンの場合、団体信用生命保険のほかに、3大疾病保障(がん、脳卒中、急性心筋梗塞)や8大疾病保障(3大疾病保障+高血圧症・糖尿病・慢心腎不全・肝硬変・慢性膵炎)がついているものがあります。

「3大疾病保障」と言うと全て同じ保障内容に感じますが、「3大疾病で所定の状態になったら住宅ローン残高が0円」という保障もあれば、「3大疾病で所定の状態になってから12か月間継続したら住宅ローン残高が0円」という保障もあります。

「3大疾病保障だから内容は一緒」とは考えず、よく内容を確認してみましょう。

保証料・事務手数料

銀行によって大きく違いが出てくるのが保証料と事務手数料です。

店舗のある銀行では保証料を数十万円請求されることがほとんどですが、ネット銀行では保証料を取らない銀行がほとんどです。

逆に事務手数料については、店舗のある銀行では数万円のことが多いですが、ネット銀行では数十万円を請求されることが多くなります。

こちらについても銀行ごとに金額をきちんと確認し、比較をしましょう。

住宅ローンを比較してみた

比較した銀行

今回比較に使った銀行は、一つは住宅メーカーがオススメしてきたA銀行(地銀)。もう一つは、住宅ローンの金利が安いと有名な住信SBIネット銀行です。

また、返済額の計算には、住宅ローンシミュレーションを使用しました。

比較条件

今回比較にあたっての条件は、下記のとおりです。

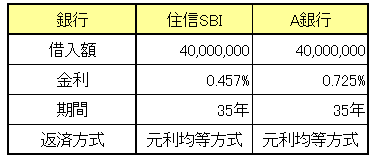

今回は4,000万円で比較しています。

2018年4月の両銀行の変動金利を使用しています。

35年間返済になります。また、35年間金利の変動がないものとして試算しています。

元利均等方式になります。

両社とも8大疾病保障で比較しています。

結果

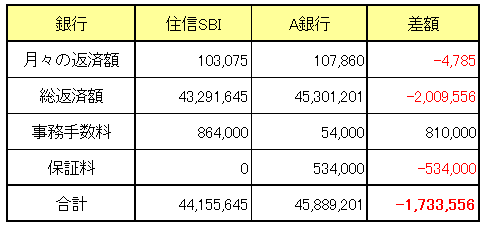

まずは返済額の比較結果です。

住信SBI銀行のほうが、総額約180万円安いという結果となりました。

この違いはやはり金利です。ネット銀行の金利は安いと言われていますが、A銀行と比較すると0.268%も低い金利になっています。

そのほかですと、事務手数料は住信SBI銀行が864,000円、A銀行が54,000円と住信SBI銀行の方が高い結果ですが、その代わり保証料は住信SBI銀行が0円、A銀行が534,000円となっています。

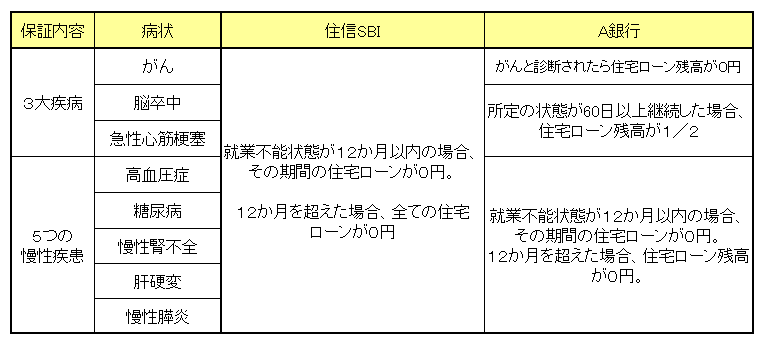

続いて保障内容の違いですが、こちらも違いが出ています。

住信SBI銀行は、8つの疾病全てが、「就業不能状態が12か月以内の場合、その期間の住宅ローンが0円。12か月を超えた場合、住宅ローン残高が0円」となっており、住宅ローン残高が0円となるためには、12か月以上病状が続いている必要があります。

対してA銀行は、がんについては「がんと診断されたら住宅ローン残高が0円」となっており、12か月病状が続いている必要はありません。

また、脳卒中・急性心筋梗塞の場合は、「所定の状態が60日以上継続した場合、住宅ローン残高が1/2」となっており、住宅ローン残高が0円となることはありません。

保障内容について違いはもちろんありますが、「どちらがいいか?」と考えると、正直判断ができておりません。

現状判断するのであれば、やはり返済総額が少なくなる住信SBI銀行かと考えています。

まとめ

住宅ローンを比較した結果は以上ですが、これはあくまで情報を整理しただけのものであり、実際に借りられるかどうかは審査をしてみないと分かりません。

また、A銀行であれば住宅メーカーが手続を行ってくれますが、住信SBI銀行の場合は自分で手続をする必要が出てきます。金利が安いのは魅力的ですが、手間と時間がかかることは忘れてはいけません。

比較する要件はいろいろありますが、それぞれのお宅に合った住宅ローンを見つけましょう!