住宅ローンを安く借りるにはネット銀行が一番ですが、様々な理由によってネット銀行で借りられない人もいます。パパぶた家も、家族で相談した結果、ネット銀行の利用は断念しました。

しかし、ネット銀行の利用を諦めたからといって住宅ローンを安くすることを諦めてはいけません。地方銀行でも、交渉次第では住宅ローンを安く借りることができます。

そこで今回は、パパぶた家が地方銀行に住宅ローンの交渉をし、当初の金額より20万円安く借りることができた経緯を記事にしたいと思います。

Contents

住宅ローンを安くするために、複数の銀行に審査を申し込む

当たり前ですが、住宅ローンの事前審査は複数の銀行に申し込みましょう。

そして、事前審査が通った銀行を比較し、金利や保証料の引き下げを交渉します。

銀行相手に安くする交渉なんてしない方がいいという人は多いですが、そんなことはありません。ハウスメーカーを選ぶときに複数社で競わせるのと同じで、住宅ローンも複数の銀行で競わせることで安くできる可能性があります。

競わせる銀行は、同規模の銀行同士

競わせる銀行は、同規模の銀行を競わせましょう。

「地方銀行と地方銀行」ならいいですが、「地方銀行と農業協同組合」や、「地方銀行と信用金庫」だと、そもそも事業形態が違うため、競わずに終わってしまう可能性があります。

競わせる内容は「保証料」、「優遇金利」、「借入条件」

競わせる内容は、「保証料」、「優遇金利」、「借入条件」の三点を競わせましょう。

保証料

保証料とは、住宅ローンの借主がローンを返済できなくなったときに、保証会社が借主に変わってローンの返済をしてくれるために払うお金です。

つまり、銀行としては間違いなくローンを回収するために保証料を払わせるわけです。

そのため、何も問題なく返済をしている借主からすれば、特に意味のないお金を払うことになってしまいます。

保証料は借り主の条件によって変わってくる

「保証料=ローンを返済できなくなったときのための担保」となりますので、一般的に、ローンを返せなくなる心配が少ない人は、保証料も低くなることがあります。

この基準は銀行によって違うのと、条件が開示されていないのではっきりとしたことはわかりません。

しかし、よく言われているのが、「職業」「年収」「自己資金」などによって審査がされるようです。この審査基準や金額が、銀行、保証会社によって異なるため、住宅ローンを比較するときは保証料を比較する必要があります。

金利

一番気になるのが、やはり金利でしょう。

金利を比較するときに気を付けなければいけないのは、「同条件」で比較することです。

この「同条件」とは、金利の種類(固定、変動)や、保障内容(三大疾病保障、八代疾病保障)のことです。

同じ変動金利でも、三大疾病保障なのか、八代疾病保障なのか、さらには診断されたら即保障なのか、ある程度の日数が経ってからでないと保障されないのか、保障される住宅ローンの金額は全額なのか、2分の1なのか、といった具合に、細かい条件の違いがあります。

「まったく同じ条件」は難しいかもしれませんが、ある程度同じ条件にしておくと、交渉するときに説明がしやすいでしょう。

借入条件

借入条件とは、住宅ローン借入の際に満たしておかなければいけない条件のことです。

多いのは、「給与振り込み口座の指定」、「公共料金の口座引き落としの指定」「クレジットカード、カードローンの作成」といった内容です。

銀行からすると、こういったところから手数料収入を得るために条件をつけている、ということになります。

こういった手続きは以外と手間がかかりますし、クレジットカードなど持っていても使わないのであれば、できれば手続したくないところです。

住宅ローンを比較するときは借入条件も比較するようにしましょう。

パパぶた家の銀行との交渉

ハウスメーカーと提携している地方銀行に事前審査を申し込む

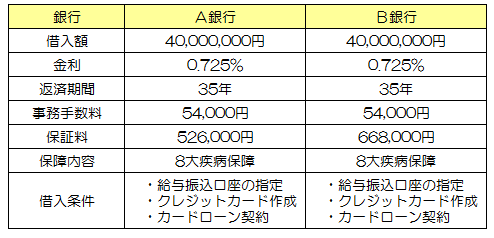

パパぶた家の場合、ハウスメーカーからオススメされた2つの銀行に事前審査の申し込みをしました。

もちろん他の銀行のローン内容も調べてみましたが、金利・保障内容ともに条件がよかったのがこの2銀行でした。

審査結果の比較

事前審査はどちらの銀行も無事に通過しましたので、早速内容を比較してみます。

二つの銀行を比較したところ、違いは保証料でした。その差約140,000円です。これだけ見ればA銀行で借り入れで決定ですが、ここから交渉をしていきたいと思います。

また、二つの銀行ともに8大疾病保障が付いていますが、厳密に言うと保障内容が若干異なっています。

条件の悪かったB銀行に交渉。

まずは、審査の結果が悪かったB銀行に交渉の電話をいれました。

交渉するときは本命の銀行をあとに残しておきましょう。先に対抗の銀行で交渉していい条件を出してもらい、その結果をもって本命の銀行に持っていくのが理想です。

また、交渉をするときは、「あなたの銀行で住宅ローンを借りたいんです!」というアピールをしっかり行いましょう。

その上で、「借りたいけど、別の銀行のほうが条件がいいから、このままだと別銀行にお願いすることになってしまいそうなんです」という交渉をするとスムーズに話が進みます。

B銀行さんにはもともと口座を開設させてもらっていてお付き合いがあるので、ぜひB銀行さんで住宅ローンをお願いしたいと考えています。

ですが、実はA銀行さんにも事前審査の承認をもらってまして、金利は同じなのですが保証料がA銀行さんのほうが安かったんですよね。

なので、B銀行さんでお願いしたいと考えてはいるんですが、なんとか金利や保証料を下げていただけないでしょうか?

パパぶた家はこういった交渉をしましたが、結果、金利を0.725%から0.7%へ引き下げてもらうことに成功しました。

わずか0.025%かも知れませんが、35年間で考えると約200,000円です。200,000円あれば、キッチンや洗面化粧台をグレードアップすることができます。

金利が下がったことにより、総返済額が約200,000円少なくなりました。保証料はA銀行の方が140,000円安いままですが、金利を含めて考えるとB銀行の方が条件が良くなりました。

本命のA銀行に交渉

B銀行の結果を持って、引き続きA銀行に交渉です。

A銀行さんには給料の振り込み口座で使わせていただいているので、ぜひA銀行さんで住宅ローンをお願いしたいと考えています。

ですが、B銀行さんに住宅ローンの相談をさせていただいたら、A銀行さんよりも金利を下げて事前審査の承認をいただいています。

A銀行さんで借りたいとは思っているのですが、家族は金利の低い方で借りたいと話をしていまして、今検討している最中なのです。

そこで相談なのですが、今よりも金利を下げていただくことはできないでしょうか?

ここでもやはり、「あなたの銀行で借りたい!」という点をアピールしつつ、金利の引き下げ交渉をしました。

結果、B銀行と同じ0.7%まで金利を下げてもらうことに成功しました。

まとめ

交渉をした結果、当初の金利よりも0.025%、総返済額にして約200,000円安く住宅ローンを借りることができるようになりました。

誰しもがうまくいくとは限りませんが、やはり何事も話をしてみないことには始まりません。これから長年返済し続けることになる住宅ローンですので、少しでも安くできるように交渉してみてはいかがでしょうか?